둘이 합쳐 1000만 엔, 근데 왜 통장 잔고가 다르지?

남편 혼자 1000만 엔 버는 것보다, 부부 둘이 500만 엔씩 버는 게 세후 소득이 더 높다는 사실, 알고 있었어?

이게 무슨 소리냐면

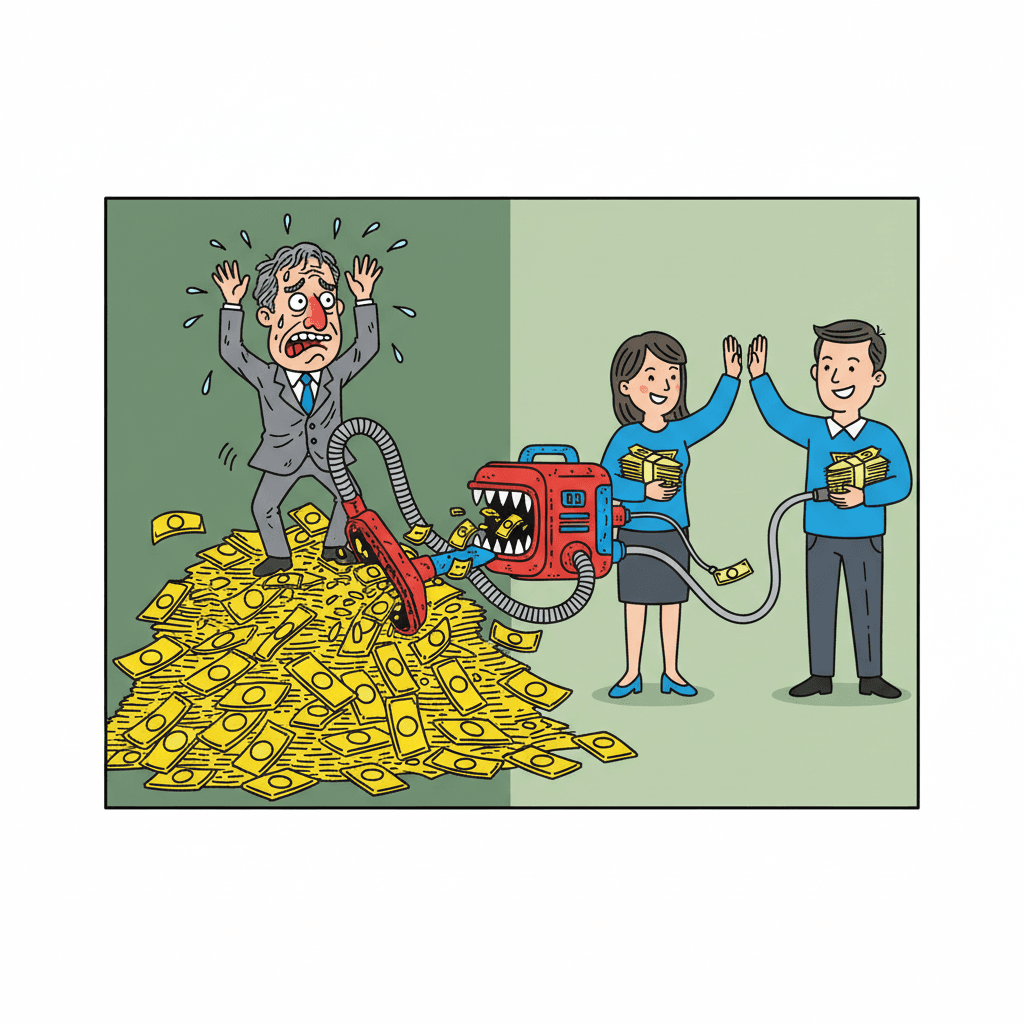

똑같은 '세대 연 수입 1000만 엔'인데, 한 명이 1000만 엔을 버는 가정이랑 부부가 500만 엔씩 버는 가정이랑 손에 들어오는 돈이 다르다는 얘기야. 어느 쪽이 더 많을 것 같아? 정답은 500만 엔씩 버는 쪽. 심지어 그 차이가 연간 약 45만 엔에 달한대.

45만 엔이면 한국 가는 비행기 표가 몇 장이야 대체. 😵 나도 이 기사를 보기 전까지는 당연히 똑같을 줄 알았는데, 일본의 한 세무사가 쓴 책에 따르면 이게 현실이라고 하네. 세미나에서 이 얘기를 했더니 다들 '네? 왜요?' 하면서 놀랐다더라. 그럴 만도 하지.

왜 이런 일이?

이유는 일본의 '누진세' 때문이야. 간단히 말해서 소득이 높을수록 더 높은 세율을 적용받는 시스템이지. 한 명이 1000만 엔을 벌면 높은 세율 구간에 해당해서 세금을 왕창 떼이지만, 두 명이 500만 엔씩 벌면 둘 다 비교적 낮은 세율 구간에 머무르게 되는 거야.

거기다 소득이 850만 엔을 넘어가면 일부 공제 혜택이 줄어드는 등, 고소득자에게는 은근히 불리한 장치들이 있어. 배우자 공제 같은 것도 소득 조건에 따라 못 받게 될 수 있고. 복잡한 세금 얘기는 머리 아프지만, 이 구조를 모르면 '열심히 일했는데 왜 우리 집은 돈이 없지?' 하는 상태가 될 수도 있다는 거지.

그래서, 어쩌라고?

누가 더 버는 게 '손해'라는 개념보다는, 우리 집의 돈 흐름을 부부 둘이서 같이 파악하고 있는 게 중요하다는 거야. 한쪽에 돈 관리를 다 맡겨버리면 이런 제도적인 허점을 놓치기 쉬우니까.

파트너가 있다면 오늘 저녁에 한번 얘기해 봐. '우리도 혹시...' 하면서. 일본에서 외국인으로 살면서 세금이니 연금이니 안 그래도 머리 아픈데, 이런 것까지 알아야 하나 싶기도 하지만. 그래도 45만 엔은 크잖아. 이런 건 친구한테 태그해서 알려줘야지.